Comprar una vivienda es un gran paso. Pero más allá del precio de adquisición, es fundamental tener en cuenta los gastos recurrentes que conlleva ser propietario. Estos costes pueden dividirse en gastos fijos y gastos variables, así como en gastos mensuales y gastos anuales. Por lo tanto, a continuación te explicamos cada uno con detalle para que puedas planificar mejor tus finanzas a corto y largo plazo.

Gastos fijos en una vivienda

Los gastos fijos de una vivienda son aquellos recurrentes e ineludibles que un propietario debe asumir para mantener la propiedad en funcionamiento y cumplir con las obligaciones legales asociadas. Estos gastos no suelen variar significativamente de un período a otro y son previsibles, lo que facilita su inclusión en el presupuesto mensual o anual.

Hipoteca

Si has financiado la compra de tu vivienda con una hipoteca, éste será tu gasto fijo principal. El pago mensual incluye el capital e intereses. La cantidad a pagar dependerá de:

- El importe del préstamo.

- El tipo de interés (fijo, variable o mixto).

- El plazo de amortización.

¿Cuándo se paga? Generalmente mensual, aunque puedes acordar pagos trimestrales con tu banco en algunos casos.

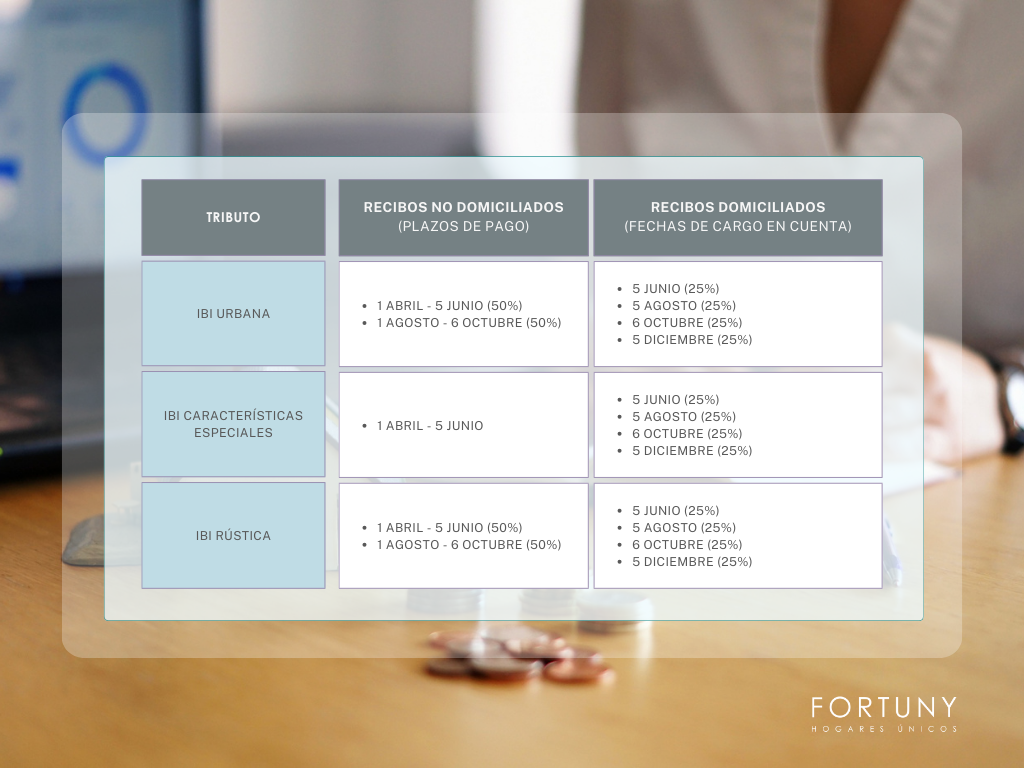

IBI (Impuesto sobre Bienes Inmuebles)

El IBI es un impuesto obligatorio que todos los propietarios pagan al Ayuntamiento anualmente. Su cálculo depende del valor catastral de la vivienda, determinado por el Ayuntamiento. Es un gravamen que se abona por el hecho de tener la propiedad y el derecho de uso de un inmueble, incluyendo viviendas, locales comerciales, garajes, así como fincas rústicas y urbanas.

El IBI se paga anualmente. En algunos municipios, puede dividirse en pagos trimestrales o mensuales. Por ejemplo, en Málaga se ha estipulado el siguiente calendario de pago de los recibos para el año 2025.

Gastos de comunidad

Los gastos de comunidad son las cuotas que pagan los propietarios de viviendas en una comunidad de vecinos para cubrir los costes de mantenimiento y servicios comunes.

- ¿Qué incluyen los gastos de comunidad? Los gastos de comunidad pueden variar según la comunidad de propietarios, pero suelen incluir:

- Mantenimiento y limpieza: ascensores, zonas comunes (portales, escaleras, jardines, piscina), garajes y trasteros compartidos.

- Suministros generales: luz en zonas comunes, agua (si es comunitaria), calefacción central (si la hay).

- Servicios y personal: conserje o portero, seguridad o vigilancia, administración de la finca.

- Reparaciones y mejoras: obras necesarias en el edificio, conservación de la estructura (fachada, tejado, saneamiento), seguro de la comunidad, cobertura ante incendios, fugas de agua, daños estructurales, etc.

- Fondo de reserva: un porcentaje obligatorio destinado a futuros gastos imprevistos.

- ¿Cómo se calculan los gastos de comunidad? Cada propietario paga una cuota mensual o trimestral que se establece según:

✅ Coeficiente de participación: Se basa en los metros cuadrados de la vivienda en relación con el total del edificio.

✅ Servicios adicionales: Algunas comunidades permiten que quien no use ciertos servicios (ej. ascensor) pague menos.

✅ Acuerdos de la comunidad: Se fijan en La Junta de Propietarios y pueden variar con el tiempo. - ¿Cuándo se paga? Los pagos de las cuotas de comunidad son mensual o trimestralmente, según lo estipulado en los Estatutos de la Comunidad de Propietarios.

Tasa de basura

Este impuesto municipal está asociado a la gestión y recogida de residuos sólidos urbanos. Es una contribución obligatoria que se aplica en la mayoría de los municipios de España, y el importe varía en función de la localidad, el tipo de vivienda y, en algunos casos, su uso (residencial, comercial, etc.).

Las cuotas son anuales en la mayoría de los casos. Algunos Ayuntamientos permiten fraccionar el pago.

Seguro de hogar

El seguro de hogar no es obligatorio por ley, pero sí altamente recomendable, especialmente si tienes una hipoteca. En este caso los bancos suelen exigirlo. Este seguro cubre posibles daños a la estructura de la vivienda (continente) y a los bienes dentro de ella (contenido).

¿Qué cubre un seguro de hogar?

1. Coberturas básicas:

✔️ Incendios y explosiones (daños estructurales y mobiliario afectado).

✔️ Daños por agua (fugas, tuberías rotas, filtraciones).

✔️ Fenómenos meteorológicos (rayos, tormentas, granizo, inundaciones).

✔️ Rotura de cristales (ventanas, espejos, vitrocerámicas).

✔️ Daños eléctricos (subidas de tensión, cortocircuitos).

2. Coberturas adicionales (opcional):

✔️ Robo y vandalismo (tanto en casa como fuera, en algunos casos).

✔️ Responsabilidad civil (protección si causas daños a terceros, por ejemplo, una fuga de agua que afecta a tu vecino).

✔️ Asistencia en el hogar (cerrajería, fontanería, electricidad).

✔️ Mascotas (gastos veterinarios o responsabilidad civil por daños causados por tu mascota).

¿Cuánto cuesta un seguro de hogar? El precio varía según la ubicación de la vivienda, el valor del continente (estructura) y contenido (muebles, electrodomésticos, objetos de valor), el nivel de cobertura contratada y el historial de siniestros previos.

¿Cuándo se paga?: Puede contratarse con pagos anuales, semestrales o mensuales.

Seguro de vida

Aunque no es obligatorio, algunos bancos lo requieren al contratar una hipoteca. Este seguro protege a los beneficiarios en caso de fallecimiento del titular, cubriendo el saldo pendiente del préstamo.

- ¿Qué cubre un seguro de vida?

- Coberturas principales:

- Fallecimiento por cualquier causa (accidente o enfermedad).

- Incapacidad permanente (cuando el asegurado no puede seguir trabajando).

- Coberturas opcionales:

- Fallecimiento por accidente (indemnización adicional si la muerte es por accidente).

- Enfermedades graves (adelanto del capital asegurado si se diagnostica una enfermedad grave).

- Gastos de sepelio (para cubrir funeral y trámites administrativos).

- Coberturas principales:

- ¿Cuánto cuesta un seguro de vida? El precio varía según la edad del asegurado, el estado de salud y hábitos de vida (edad, practicar deportes de riesgo, etc.), el capital asegurado (cantidad que recibirán los beneficiarios) y las coberturas adicionales incluidas.

- ¿Cuándo se paga?: Anual o mensual, según las condiciones del contrato.

Gastos variables en una vivienda

Gastos de mantenimiento

Toda vivienda necesita mantenimiento regular, desde pequeñas reparaciones hasta revisiones periódicas de instalaciones como fontanería, calefacción o aire acondicionado.

¿Cuánto gastar? Este gasto es variable y depende del estado y la antigüedad de la vivienda. Se recomienda destinar entre un 1% y un 3% del valor de la propiedad al mantenimiento anual.

Facturas y servicios

Incluyen agua, electricidad, gas, internet y telefonía. Estos gastos dependen del consumo y de las tarifas contratadas.

¿Cuándo se paga?: Aunque este gasto es variable, por lo general se paga mensualmente. También es posible negociar tarifas planas para algunos servicios, como electricidad o gas.

Gastos de una vivienda tras su compra

Planificar los gastos fijos y variables de tu vivienda te ayudará a mantener tus finanzas en orden. En Fortuny Hogares Únicos, entendemos la importancia de ofrecer información clara y precisa para los propietarios. Finalmente, si estás buscando asesoramiento inmobiliario en Málaga, necesitas ayuda para gestionar tu nueva vivienda, ¡no dudes en contactarnos! Estaremos encantados de atenderte.